A子 「今からでも間に合います?」

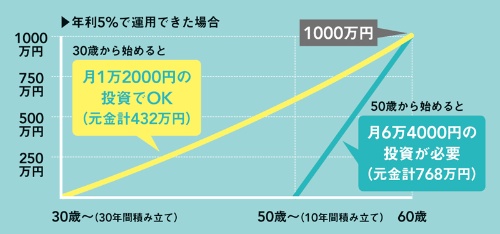

篠田さん 「もちろん。例えば月6万円強を年利5%で運用できれば10年で1000万円つくれます【解説2】」

【解説2】10年で1000万円つくるための方法

A子 「1000万円って素敵な響き! それだけ蓄えがあれば人生に余裕を持てそう」

篠田さん 「そう。投資は怖いものじゃなく、将来の選択肢を増やしてくれるものなんですよ」

A子 「私、投資始めます!」

篠田さん 「では、まず投資用口座を開きましょう。銀行や証券会社の窓口でも開けますが、手数料が安い、ネット証券がお薦めです」

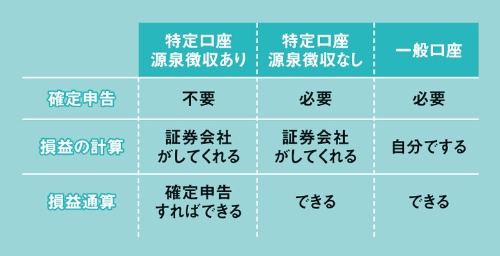

A子 「分かりました。では、私は○×証券にします。早速ネットから申し込み…と。ん? 特定口座か一般口座を選ぶ【解説3】?」

篠田さん 「投資で出た利益には通常約2割の税金がかかります。特定口座なら、その損益計算や書類作成の手間が不要になるので、基本は『特定口座(源泉徴収あり)』を選べばOKです」

【解説3】「特定口座」を選んでおくと納税がラク