結論! この2本の投資信託に決めました

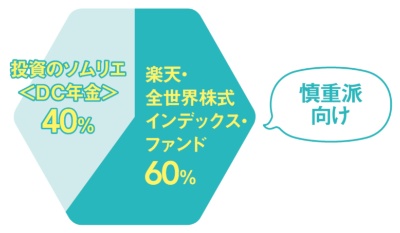

【慎重派向け】

楽天・全世界株式インデックス・ファンド 60%

運用会社:楽天投信投資顧問

主な投資対象:日本を含む先進国と新興国の株式

購入時手数料:なし

信託報酬:年0.222%

投資のソムリエ<DC年金> 40%

運用会社:アセットマネジメントOne

主な投資対象:国内外の株式、債券、REIT

購入時手数料:なし

信託報酬:年1.21%

「投資のソムリエ」は国内外の株や債券、REITに投資するアクティブ型バランス投信。運用方針は、基準価額の変動が年4%程度になるようリスクを抑えること。これに全世界株型の投信を組み合わせて、5%超のリターンを狙う。

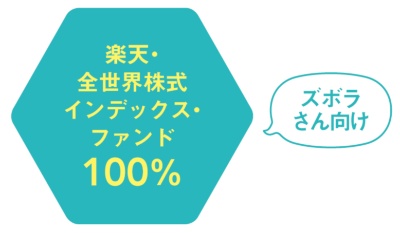

【ズボラさん向け】

楽天・全世界株式インデックス・ファンド 100%

複数銘柄を持つのが面倒なら、リスクはやや高まるが、世界株式型1本にする手も。

【積極派向け】

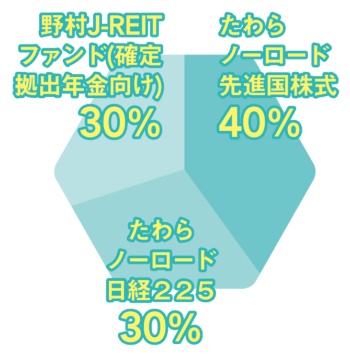

たわらノーロード先進国株式 40%

運用会社:アセット

マネジメントOne

主な投資対象:先進国株式

購入時手数料:なし

信託報酬:年0.10989%

たわらノーロード日経225 30%

運用会社:アセット

マネジメントOne

主な投資対象:国内株式

購入時手数料:なし

信託報酬:年0.187%

野村J-REIT ファンド(確定拠出年金向け) 30%

運用会社:野村アセット

マネジメント

主な投資対象:国内REIT

購入時手数料:なし

信託報酬:年1.045%

国内株型と先進国株型のインデックス投信を選び、そこに好パフォーマンスのアクティブ型REIT投信を組み合わせて、全体のバランスを取りつつ積極運用。「日本株と国内REITは、相関が低いので分散効果が図れます」

投資デビューへの道のり 5つのまとめ

1. 貯蓄だけだと資産が目減りする恐れも

日本は長くデフレが続いているが、将来的にはインフレが進む可能性は少なくない。そうなれば預貯金の実質的な価値は目減りするので、株など、経済成長に合わせて成長が期待できる資産も組み入れて持つことを考えたい。

2. 優先順位は【1】iDeCo【2】NISA【3】特定口座

積立額や運用益に対して税制優遇があり、優先的に利用したいのはiDeCo。NISA(つみたてNISA)は運用益のみ非課税で、iDeCoを限度額まで利用した残りの資金は優先してNISAで。

3. 安いタイミングを狙うより、積み立て投資を

金融商品は安いときに買って高いときに売れれば最高だが、それを実行するのは初心者はもちろん、プロでも至難の業。そのため、投資のタイミングを気にしなくてもいい、毎月定額を積み立てる方式がベター。

4. 投資する資産と地域を分散させる

投資する資産の種類・地域は分散させるほど、資産全体の値下がりリスクを低減できる。ただし、よりリスクを取ってハイリターンを目指すなら、債券などは入れず、国内外の株式型投信だけを選択するのも一手。

5. 投資にかかっている手数料を意識する

投資信託の場合、購入時手数料は無料も多いが、必ず「信託報酬」は発生する。これは保有している間中、毎日発生し、商品によって年0.1〜2%台超。長期で運用すると、この額も小さくなくなるので、極力安いものを選ぶ。

投資デビュー後に取り入れたい習慣&心得

Q. 運用状況のチェックの頻度は?

最初にきちんと資産配分を決めたなら、「基本は年2回程度のチェックで十分。むしろ、あまり頻繁に確認すると、不安になって余計な行動を起こしかねません」。

Q. 日ごろの情報収集はどうする?

情報の入手先は「オフィシャルサイト」が原則。SNSやブログの情報は要注意。「人気ブロガーでも、思いっ切り間違ったことを堂々と発信していたりします」。

Q. 株価や為替が乱高下したら?

積み立てしているなら、とにかく気にしないことが大事。「株価が下がったときは口数を多く買えているので、お得感を感じられるぐらい図太くあるべきです」。

Q. 積み立て中の投信の見直しはすべき?

ライフイベント発生時は、額や商品の見直しも必要。ただ、途中で減額すると、積み立ての効果が薄まってしまうので、最初に無理な設定をしないことが大事。

楽天証券経済研究所ファンドアナリスト

日本に10人ほどしかいない、投資信託の分析や評価の専門家・ファンドアナリストのひとり。2013年から現職。著書は『新しい!お金の増やし方の教科書』(SBクリエイティブ)などがある。

日本に10人ほどしかいない、投資信託の分析や評価の専門家・ファンドアナリストのひとり。2013年から現職。著書は『新しい!お金の増やし方の教科書』(SBクリエイティブ)などがある。

取材・文/籏智優子、元山夏香 写真/洞澤佐智子