最初に仕組みをつくってしまえば、あとは放っておいても勝手に貯まっていく。シングルと既婚者、それぞれのやり方を解説します。

勝手に貯まる仕組み・シングルの場合

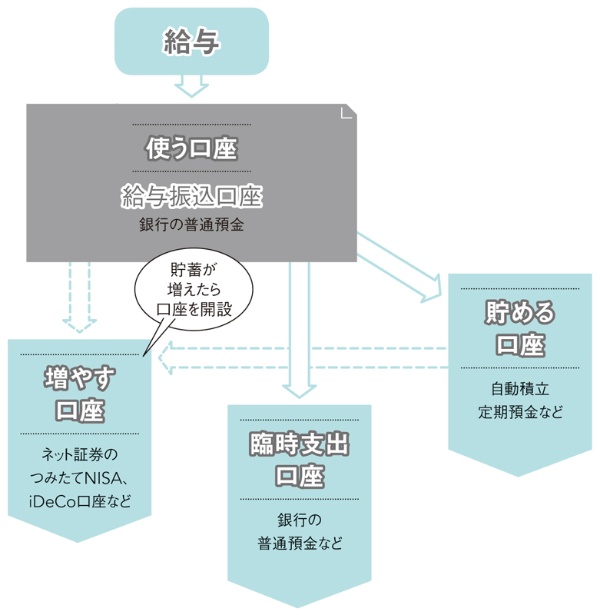

<使う口座>

給与振込口座…銀行の普通預金

給与振込口座を「使うための口座」として使い、生活費をやりくりする。毎月の生活費はここから引き出し、固定費の引き落としもすべてここに設定。「クレカの引き落とし用に口座を分けると、入金を忘れて信用情報に影響することも。ズボラさんには不向きです」(花輪さん)。

<貯める口座>

自動積立定期預金など

先取りで強制的に貯める「将来に備える口座」を用意しよう。決めた日に決めた額を自動的に定期預金口座に移してくれる、自動積立定期預金がおすすめ。会社に制度がある人は、給与から天引きされる仕組みの財形貯蓄を利用するのも◎。

<臨時支出口座>

銀行の普通預金など

「貯める口座」と別に、ボーナスの一部などを入れ、年間の特別出費に備える「臨時出費用の口座」を用意しておくと、貯蓄の取り崩しを防げる。「冠婚葬祭や帰省など、前もって分かるものは年間予定を立て、予算を入れておいて」(花輪さん)。

<増やす口座>

ネット証券のつみたてNISA、iDeCo口座など

「貯める口座」にある程度お金が貯まったら、証券口座を開いて投資にチャレンジを。給与振込口座または貯める口座から自動引き落としにしておく。「先取り貯蓄と同じく、投信積み立てなら自動引き落としに設定でき、基本的には放置してOK」(横山さん)。