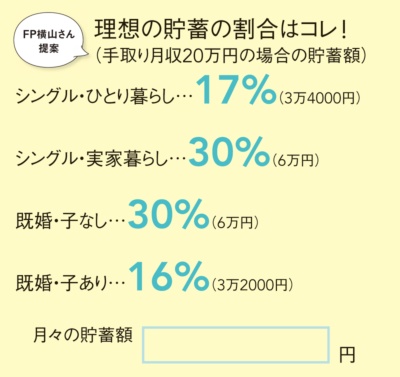

Step1・まずは貯蓄額から決めてしまう

月収に対する理想の貯蓄の割合(下記)を参考に、家計の状況に応じて無理のない金額を決めることが重要。最初は低めに設定し、様子を見ながら徐々に引き上げてもOK。

【FP横山さん提案】理想の貯蓄の割合はコレ!

(手取り月収20万円の場合の貯蓄額)

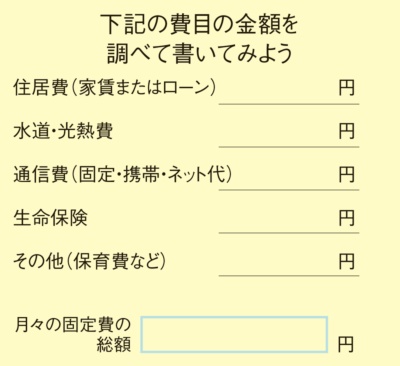

Step2・固定費の金額を書き出す

毎月の固定費が総額いくらかかっているのかを把握しよう。「固定費を減らせれば、継続的に貯まる家計をつくりやすくなる。保険や通信費のプランを一度見直して」(横山さん)。

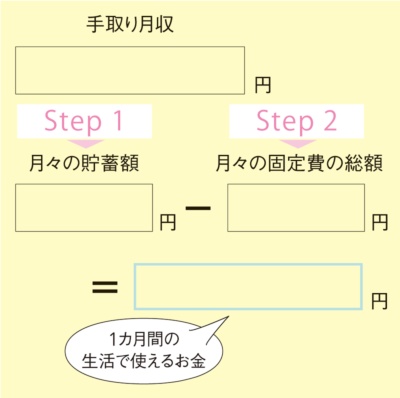

Step3・「生活で使えるお金」を知る

手取り月収から貯蓄額&固定費の総額を引いた「生活で使えるお金」を知ろう。ここで算出した金額が、生活費として自由に使えるお金。「生活費は費目別に細かく管理するより、Step4の『お金の使い方』に着目した、ざっくり管理がおすすめ」(横山さん)