2020年が始まりましたね。今年の目標はもう考えましたか? 新年の目標といえば、定番なのが「お金を貯める」。でも、この目標を掲げ、口に出しても、紙に書いてもなかなか思う通りにならず、何年も同じことを言っている人が多いのが現実です。気がついたら、あっという間に時間はたってしまいます。確実にラクに貯まる方法として、今日は3つの資金に分けて貯めていくお金の管理法について学んでいきましょう。

必要なのは家計簿? お金の勉強?

「お金を貯める」となると、まじめな人であればあるほど、「まずは家計簿をつけて、支出を把握して……」「貯め方本を何冊か買って勉強して……」などと、考えてしまう傾向がありますが、筆者に言わせると、順番が逆です。

もちろん、家計簿も勉強も意義のあることですが、そんなことをしているうちに日々の仕事や暮らしに追われ、気がついたらどんどん時間が過ぎていってしまいます。家計簿や勉強は、日々付き合っていくものであって、最初だけ気合を入れて取り組むものではありません。

ではまず何を? 最初にやるべきことは、多少強引であっても貯蓄の「枠」=仕組みを作ることです。

例え話をするなら、ポッチャリさんが年末に着たい少々スリムなワンピースを買っておいて、1年近くかけて身体を服に合わせていくイメージです。目標は立てていますが、そのためにボーッと暮らしていてはそのワンピースは着ることができませんよね。そこで、目標達成のために何をするかが重要になってきます。

「給料の振込口座だけで管理」はダメ絶対

給料の振込口座のお金がどんどん増え続けてリッチになれたらなぁ……とか、残って余裕があったら貯めていこう……なんていう発想で満足のいく貯蓄や管理をするのは至難の業です。人生を楽しんでいれば無理だと言ってもいいでしょう。

そこで、給料の振込口座から別のものに自動的に移していく仕組みを整えて、残っているお金で暮らすようにしましょう。これは「先取り貯蓄」と言われ、筆者も今さら言いたくないと感じるほど使い古された言葉です。当たり前過ぎるからとスルーしてもいけません。今一度、自分が適切な先取り貯蓄ができているか丁寧に考えていきましょう。

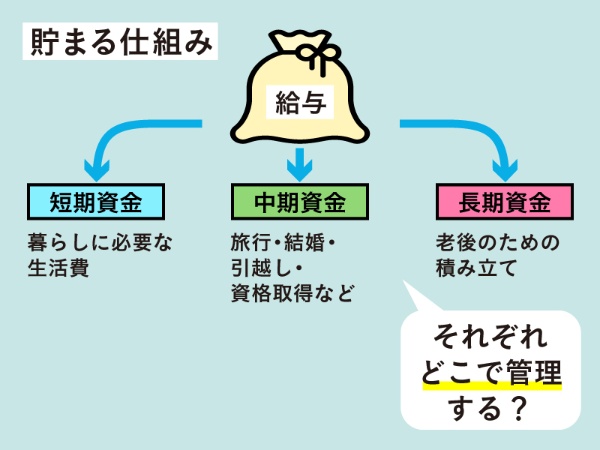

まず、毎月のお給料を次の3つに分けます。短期資金、中期資金、長期資金です。短期資金とは日々暮らしていくためのお金です。中期資金は、旅行、結婚、出産、引っ越し、住宅取得の頭金、資格取得、行ってみたい高額講座など、自分の夢や希望をかなえるために貯めていくお金です。長期資金は老後に備えて積み立てていくお金です。3つの資金をそれぞれに合った枠にお金を納めていく作業をしていきます。