【第2位】健康保険

健康保険といえば、病院で出す保険証が思い浮かびますが、病気や出産の際は会社員ならではの心強い給付もあるのです。

◆働けない間のお給料的存在=「傷病手当金」「出産手当金」

「傷病手当金」は、病気やケガのために会社を休み、給料の支払いを受けなかった場合に、給料のおよそ3分の2を最大1年半にわたって受け取れる制度です。

「出産手当金」は、出産のために会社を休み、給与の支払いを受けなかった場合、給料のおよそ3分の2を、出産の日以前42日・出産後56日目までの範囲内で受け取れる制度です。

また、同じ会社で1年以上働き、その間ずっと健康保険に加入していた人が、会社を辞めるときに「傷病手当金」や「出産手当金」を受けている状態であれば、会社を辞めた後も引き続き一定期間受けることができます。

仕事をしている間はもちろんですが、病気やケガで働けない状態や出産の前後に辞めた場合なども頼りになりますね。

◆一括で支給される「出産育児一時金」

出産の際、1児につき42万円が支給されます。在職中はもちろん、同じ会社で1年以上働き、その間健康保険に加入していた場合は、会社を辞めてから6カ月以内の出産も対象です。

「直接支払制度」を利用すると、窓口で払う段階で最大42万円を差し引いてもらえるのでその場の負担が軽くなります。

◆会社を辞めても健康保険証を使える=「任意継続被保険者」

ある会社で2カ月以上働き、その間ずっと健康保険に加入していれば、会社を辞めてから20日以内に申請することで、引き続き2年間、健康保険を継続することができます。保険料の会社負担分は自分の負担になります。

★健康保険は、働けないほどの病気やケガというピンチに強いので2位としました。

【第1位】厚生年金保険

老後の生活に欠かせない年金。会社員の場合は厚生年金保険に加入します。起業や転職があっても払った履歴はカウントされ、生涯持ち歩ける社会保険の代表格です。

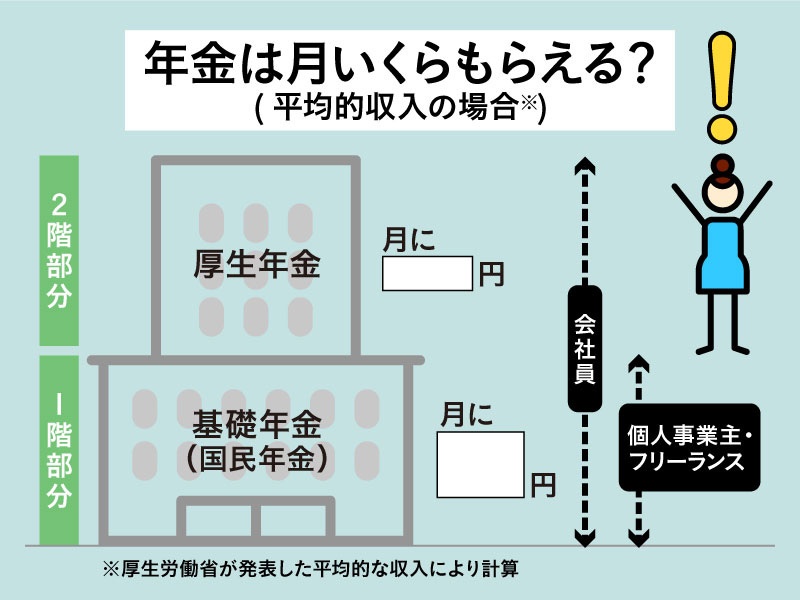

◆老後資金のベース=「老齢基礎年金」

会社員または公務員として働いている間は厚生年金保険料を払いますが、その期間は同時に国民年金保険料も払っていたものとして扱われます。払っていた「期間」が年金額に反映するため、無意識のうちにカウントされるのはうれしいことです。40年間フルで納付して受け取る額は、月額に換算して現状、約6万5000円。一生受け取ることができます。

◆うれしい上乗せ=「老齢厚生年金」

老齢基礎年金に上乗せされます。フリーランスや専業主婦の期間は厚生年金を払わないため、会社員・公務員が対象です。老齢基礎年金だけではとても暮らしていけないので老齢厚生年金の有無はとても重要です。年金額は厚生年金保険料を払った期間や給料によって変わってきますが、現状の老齢基礎年金と老齢厚生年金を合計した平均額は、男性が約16万6000円、女性が約10万3000円。しかし今後は男女差が小さくなっていくでしょう。こちらも一生受け取ることができます。

◆もしものときに心強い=「障害基礎年金」「障害厚生年金」

年金については老後の不安が注目されがちですが、現役世代でももしものときの「お守り」になるのです。

現役世代が、病気やケガで生活や仕事などが制限されるようになった場合に受け取れるのが障害年金です。原則として、その病気やケガで初めて医師の診療を受けたときに国民年金に加入していた場合は「障害基礎年金」、厚生年金に加入していた場合は「障害厚生年金」が請求できます。

★厚生年金保険は、人生100年時代に一生涯受け取れる上、障害の保険付きということで1位としました。

払った保険料は、会社を変わったり辞めたりしたらすぐに価値がなくなるわけではないこと、年金に関しては払った成果は一生涯付いてくることが分かっていただけたと思います。

給料から天引きだと普段は何となく忘れがちですが、働く人の「お守り」を覚えていてくださいね。

文/川部紀子