社会人生活を送っていると、結構見聞きするのが生命保険の情報。保険の営業担当者、街中の保険ショップ、テレビCM、スマホのウェブ広告など、あちこちで発信されています。「入った方がいいのかな?」「入らないとダメなのかな?」と考えてしまうのはごく自然なことだと思います。今回は生命保険、特に「医療保険」に加入するかどうかの判断基準について考えましょう。

【9月のカレンダー】生命保険(医療保険)加入の考え方を知る

生命保険を考えるときは、大きく3つに分けて考えます。

1.自分が死んでしまったときに遺族が保険金を受け取る「死亡保険」

2.病気やけがで入院や手術をしたときの治療費や生活費となる「医療保険」

3.がんにかかったときの治療費となる「がん保険」

今の自分に必要なものはどれですか? 現状や、自分の身に起こる確率を突き詰めていくと、doors読者の皆さんが第一に考えるのは「医療保険」というケースが多いのではないでしょうか。

一昔前は、数千万円の死亡保険に医療保障がセットになっている保険商品が主流だったのですが、今は必要なものをチョイスしていくほうが賢い選択と言えます。

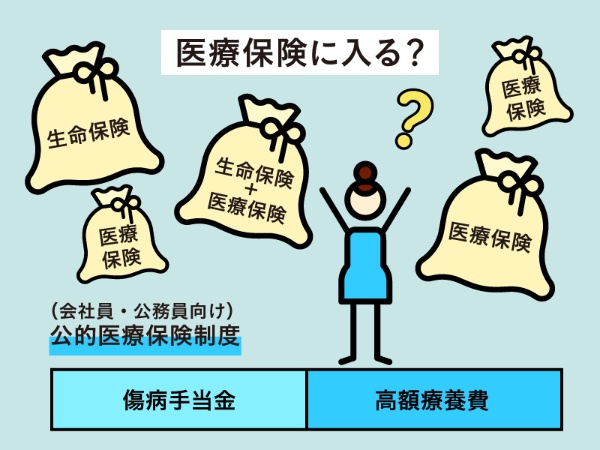

生命保険に入る前に知るべき、公的な医療保険制度

もしも病気やけがで仕事ができなくなったら、病院に支払うお金や生活費はどうすればいいのだろう……。こんな不安から医療保険を検討することが多いと思いますが、その前にまず知っておくべきなのが、2つの公的な制度です。

(1)傷病手当金

仕事以外の理由で、病気やけがをして3日間連続で会社を休んだとします。働くことのできない4日目以降の日に対しておおよそ給料の3分の2を受け取れるのが、傷病手当金です。

例えば1カ月働けなくても、給料の3分の2くらいあれば何とか生活はできるという人も多いと思います。しかも、働けなくなった4日目から1年6カ月目の日まで受け取れます。

働けないことの医師による証明は必要ですが、入院していなくても対象になります。

大手企業の健康保険組合などではさらなる上乗せ給付があるケースも見受けられます。

会社員や公務員が加入している「健康保険」ならではの制度です。

(2)高額療養費

病気やけがの治療に何十万円もかかったとします。でも、実際の支払いは、「月に9万円弱まででOK!」などと上限額を決めてくれる制度です。上限額は給料によって違いますが、特に高い給料でなければ月に10万円を超えることはありません。

会社員はこの2つの給付を受けることができるため、民間の医療保険は不要という考え方の専門家も数多くいるほど強力な制度なのです。