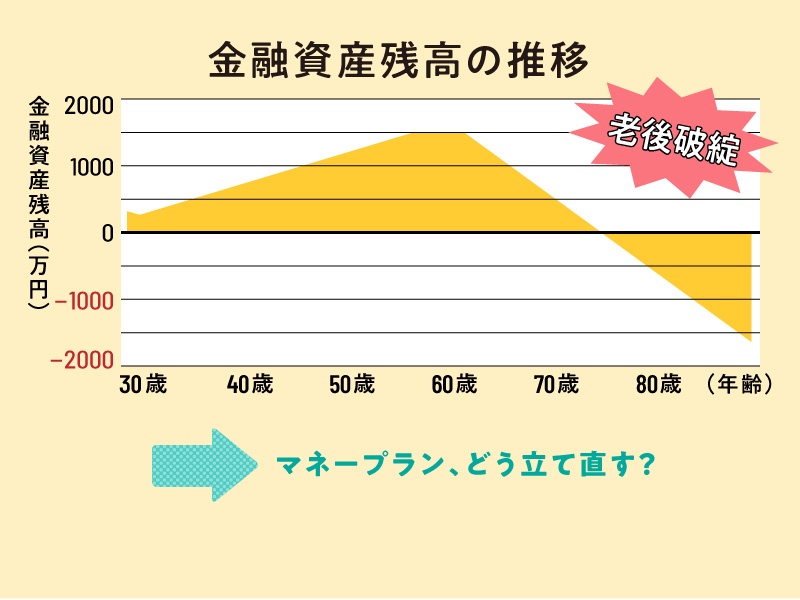

ポイント2:年金は…とりあえず当てになる!

公的年金は、簡単には破綻しません。老後の生活設計を考える上では頼りになる制度です。ここで押さえておきたいポイントは、働き方の多様化が一気に進んでいるということ。老後の年金額は「働き方の履歴」によって計算されるからです。つまり、これも「平均額」で見積もらず、ざっくりでよいので自分の働き方が将来の年金額にどうつながるかを、ひも付けて考えることが大切。

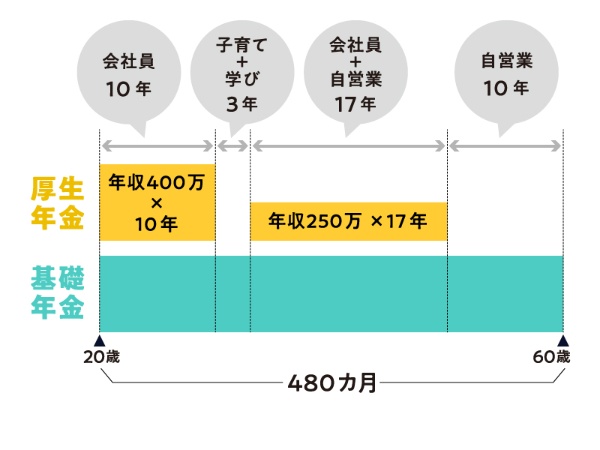

ここで少しややこしい式が出てきますが「ふーん」というくらいで知っておいてください。基礎年金とは「国民なら誰でももらえる基礎的な年金」、厚生年金とは「会社員がもらえる年金」です。

(2) 厚生年金:勤務期間の平均年収×勤務年数×0.005481 ※2003年4月以降の式

(3) (1)+(2)=65歳から受け取れる年金概算額

例えば、会社員10年、子育て+学び直し3年、複業生活17年、自営業10年という働き方をした場合。

先ほどの式で計算すると、65歳から終身で受け取れる年金概算額は次の通りになります。

(2) 厚生年金:(400万×10年+250万×17年)×0.005481=約45万円

(3) (1)+(2)=約123万円

さらに、65歳から受け取らずに繰り下げて受取額を増やすという選択もできます。何歳まで働くか、何歳から受け取るかもプランニングしておきましょう。

ただ、この額はあくまで現在の水準のもの。将来にわたって年金制度を維持していくために、これから受給額を調整していくことが決まっています。30代前後の世代であれば、ライフプラン上では2~3割低めに見積もっておき、受取年齢が近づく中で見直していくとよいでしょう。

ポイント3:「明日“稼げる”ものは、明日“稼ぐ”」手もある

人生はいつまで続くのか、何が起きるのか分からないことだらけです。そのため、貯金だけで不安を解消しようとするとキリがありません。

最後のポイントは、「その時必要な生活費は、できるだけその時に稼ぐ」という意識で準備をしておくこと。長く稼ぐ力があれば、無理のない将来設計が見えてきます。

高齢者が働ける職場づくりや、個人でビジネスをする環境が整ってきたことを背景に、老後も収入を得るという選択はより身近なものになってきました。生活スタイルにもよりますが、年を取っても月10万円くらい得られることを目標に、副業などでチャレンジを積み重ねて稼ぐ力を養っておくと安心です。

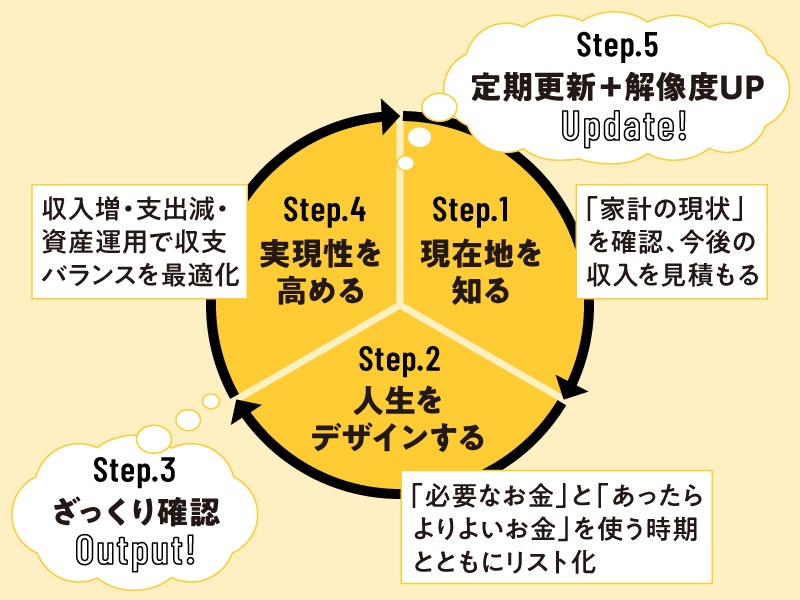

この連載では、こうしたポイントを踏まえて「不安になり過ぎずに済む」ライフプランの立て方も解説していきます。

次回は、気になる「持ち家vs 賃貸」問題、将来必要になるかもしれない子どもの教育費について考えます。お楽しみに!

--

★予定しているラインアップ

(1)備え方は多様化! 「必要以上に」未来を怖がらない方法

(2)「住宅」「教育」ってそんなにお金かけたい…?

(3)変化が激しい時代でもプランを立てるべき理由

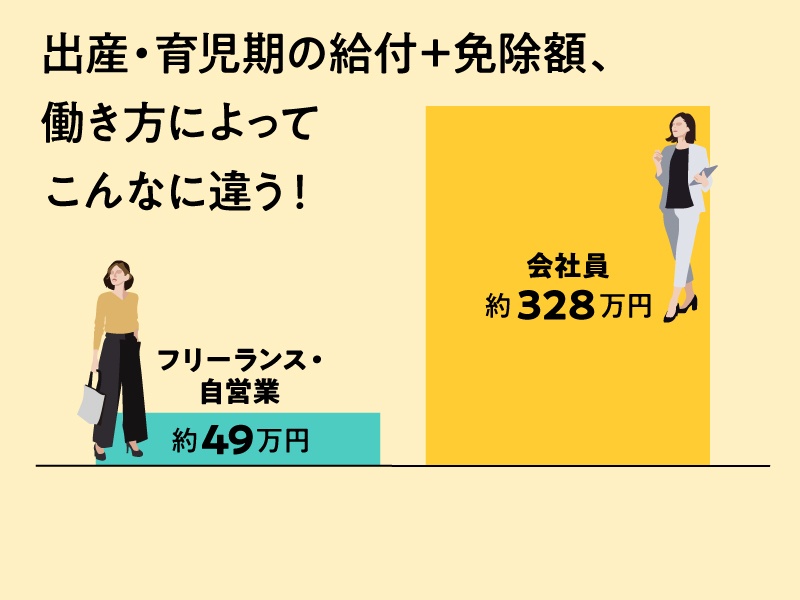

(4)出産・育児期、どう働く? マネー視点で考える

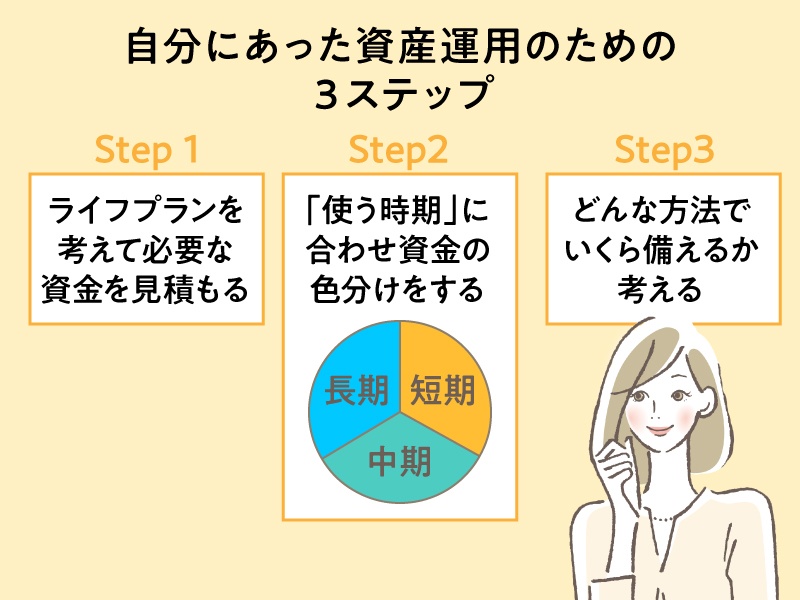

(5)資産運用は目的じゃなくて手段 自分に合う戦略を

(6)ざっくり上等! ライフプランニングにTRY

--

文/佐藤麻衣子