長生きの時代となり、将来への不安から「今からできる限りお金を貯めなければ!」と考える人も多いと思います。でも、その備える額や備え方は適切なのか、考えたことはありますか? もしなければ、あなたは「必要以上に」未来を怖がっているかもしれません。ファイナンシャルプランナーの佐藤麻衣子さんが解説します。

ここ数年、働き方の多様化、シェアリングエコノミーの普及、金融サービスの飛躍的な進歩などにより将来設計に関わる多くの前提条件が変わってきています。さらに、シングル、DINKS、子持ち夫婦など家族の形も多様化しているため、自分サイズの備えを知っておくことはとても大切です。

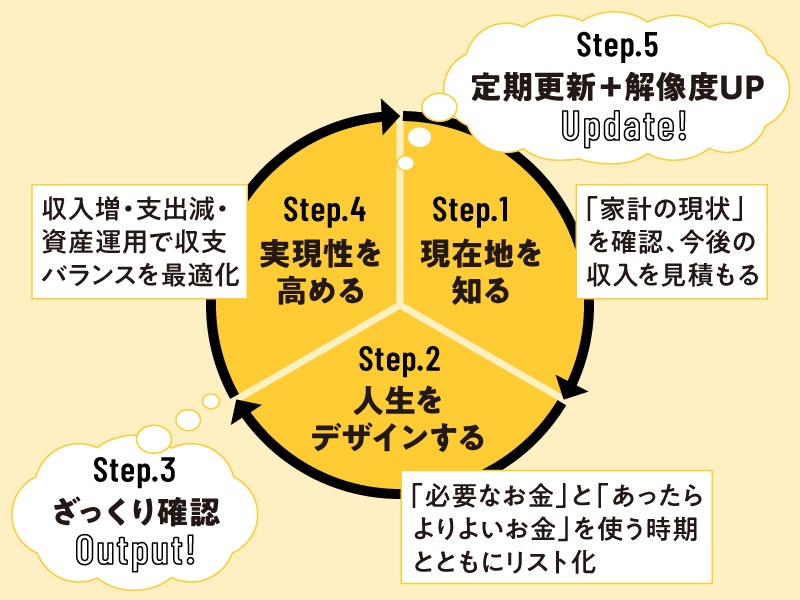

この連載では、将来設計のポイントを押さえて、早い時期からライフプランを立てることで、未来の不安をなくす方法をお伝えします。

まずは、将来設計のポイントを3つに分けてみていきましょう。

ポイント1:平均値=「自分サイズ」とは限らない

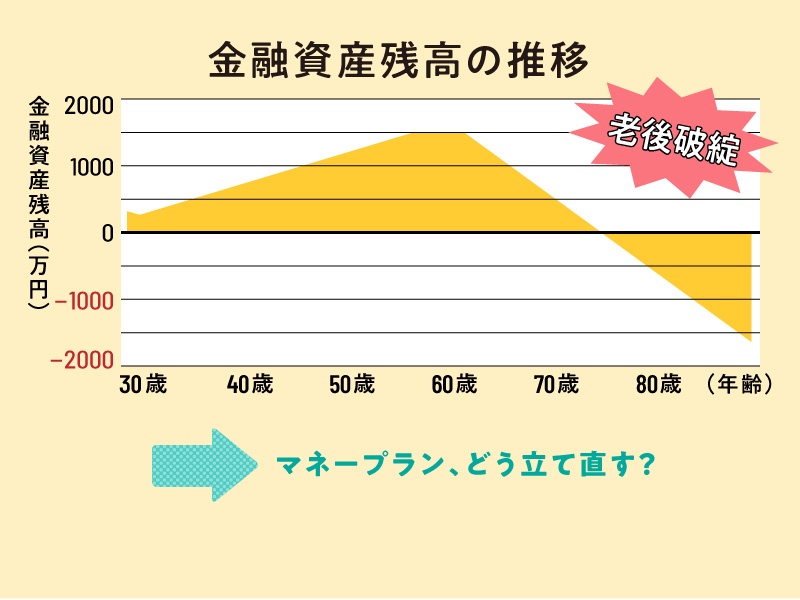

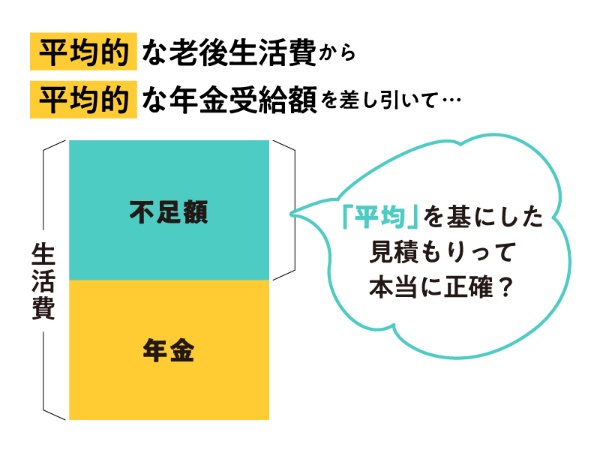

将来不安の一つは何といっても、老後の生活費が足りるのかということではないでしょうか。ここでよく登場するのが、次のような計算式です。

(平均的な老後生活費―平均的な年金受給額)×定年後の年数=準備すべき不足額

しかしこの計算式は、前提から大きく見誤ってしまうリスクをはらんでいます。ライフスタイルが多様化している時代、「平均値」の意味を見直す必要があります。自分はどう生きていきたいのかを軸に、新しい選択肢に目を向けながら生活費を再設計することが一つ目のポイントです。

例えば、リモートワークの普及で地方在住のフリーランサーなども身近な存在になっています。しかし、同じ収入を得ていても、不動産や物価の安い地方でミニマムな生活をする場合と、都心のマンションで暮らす場合では家計の収支は大きく変わってきます。この差は長期的にみると侮れません。仮に、一月当たりの生活費が10万円少なくて済む場合、30年間では3600万円もの差が出る計算になります。

住宅購入や教育にかけるお金への考え方も、昔に比べると多様化しています。「何のためにこのお金を払うのか」「他の選択肢は考えられないか」という視点で見直して、生活水準を変えずにコストを抑えられれば、生涯の支出を大きく減らして安心を得ることができます。その上で、自分に必要な生活費はいくらなのかを見積もっておきましょう。