銀行に預金をしているだけではお金が増えない時代。20~30代の日経doors読者にとって、資産運用は気になるキーワードですよね。でも、もし「何となく」で手を出そうとしている人がいたら、ちょっと待って! 資産運用は本来、自分に合ったゴールを見定め、根拠を持って行うべきもの。今回は、そのために踏むべきステップを紹介します。

住宅・教育、老後の生活のために必要なお金は無理なく準備したいけれど、預金の金利は現在0.01%程度という超低金利時代。資産運用で成功した人の話を聞くと「自分もうまく資産運用ができたらなぁ」って思いますよね。

最近は、スマホで完結する投資アプリなどの金融サービスが身近なものになり、手数料もだいぶ安くなっています。iDeCoやNISAなど税制優遇が受けられる口座も増えているので、資産運用はマネー計画にもぜひ取り入れたいところ。でも、「ちょっと待って!」というのが私の本音です。

それは、リーマン・ショックで投資信託が大きく下落した時期を経験したから。運用状況が悪化して大きな損失を出したとき「本当にこの運用は必要だったのだろうか」と何度も考え、悩みました。それ以降、ひと手間かけてもライフプランをしっかりと立て、リスクやリターンをきちんと理解しながら、資産運用を組み立てるように。これにより、根拠を持って投資判断ができるようになりました。今回はその方法を解説していきます。

将来、必要な金額は人によって違う

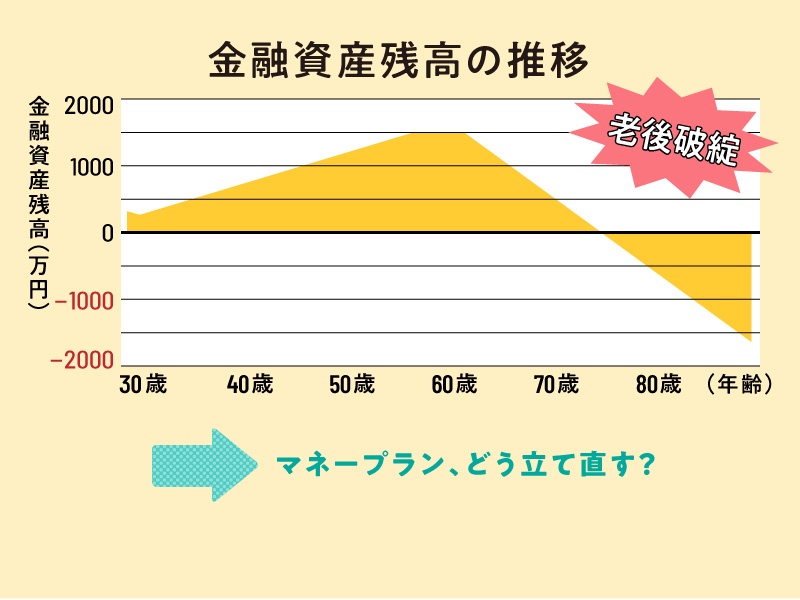

「老後には2000万円の自己資金が必要」……。そんな金融庁の報告書案が最近、テレビや新聞をにぎわしていました。「もっとお金を増やさないと!」と不安になりますよね。でも、将来必要な金額はライフスタイルや家族構成によって全然違うので、資産運用も自分のライフプランをベースに考えることが大切です。