生き方が多様化している今、自分のイメージする人生にどのくらいお金が必要なのかを知っておくことは、家計管理や資産運用、キャリアプランを考える際の判断軸としてとても役立ちます。連載の締めくくりは、自分に合ったマネープランを見える化する「キャッシュフロー表の作成方法」。前編・後編の2回に分けてレクチャーします。

ファイナンシャルプランナー(FP)が作る「キャッシュフロー表」というものを見たことがあるでしょうか?

キャッシュフロー表とは、エクセルのような計算シートで横軸に年齢、縦軸に収入・支出と金融資産の残高を配置して、一生涯の資金繰りを確認するもの。FP相談の軸になるものでもあります。

生命保険に加入したり、住宅ローンを組んだりするときに作成したことがあるというケースはときどき聞きますが、個人でチャレンジした機会があるという人は、あまりいないですよね。

まずは「ざっくり」作ってみよう

「専門知識がないと難しいのでは?」と感じるかもしれませんが、ざっくりしたものであれば驚くほど簡単に作れます。いろいろなウェブサイトやソフトがありますが、今回はこちらのライフプランソフトを使用します。

多様な設定ができるクラウドソフトで、メールアドレスを登録すれば無料で使うことができます。

ライフプランを立てるとき、初めから完璧なものにしようとすると面倒臭くて挫折してしまうものです。人生は、言ってみれば旅のようなもの。気軽に旅行プランを考えるようなプロセスで、少しずつ詳細を詰めていきましょう。

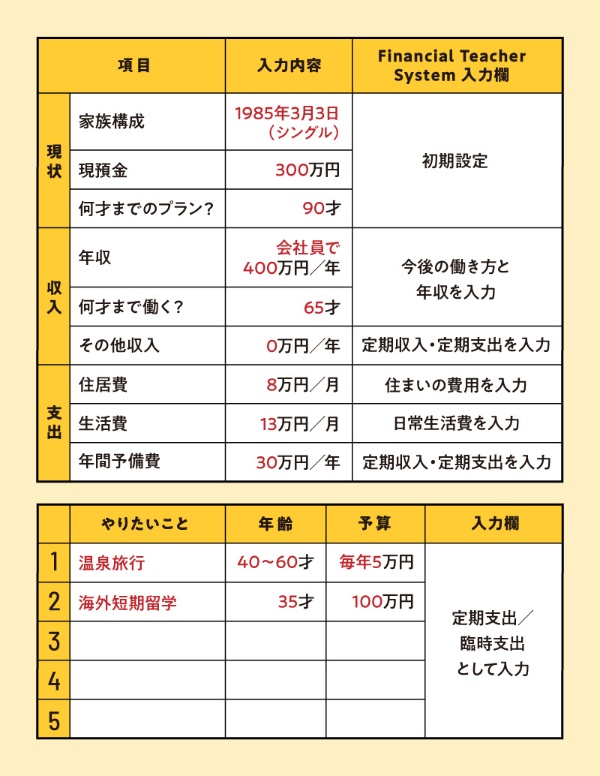

まずは「誰と、どの国に行って、どのくらいの期間で何をしたいのか」くらいの大枠を決めます。現在の家族構成、何才までのプランにするか、今いくら持っているか、そして仕事と収入はどのくらいで、何才まで働くかをイメージしてください。それから月の生活費、家電の買い替えや旅行などの年間予備費を見積もって書き出していきます。

ライフプランの重要なポイントは、食費や通信費などの「月の生活費」がきちんと把握できるようになること。

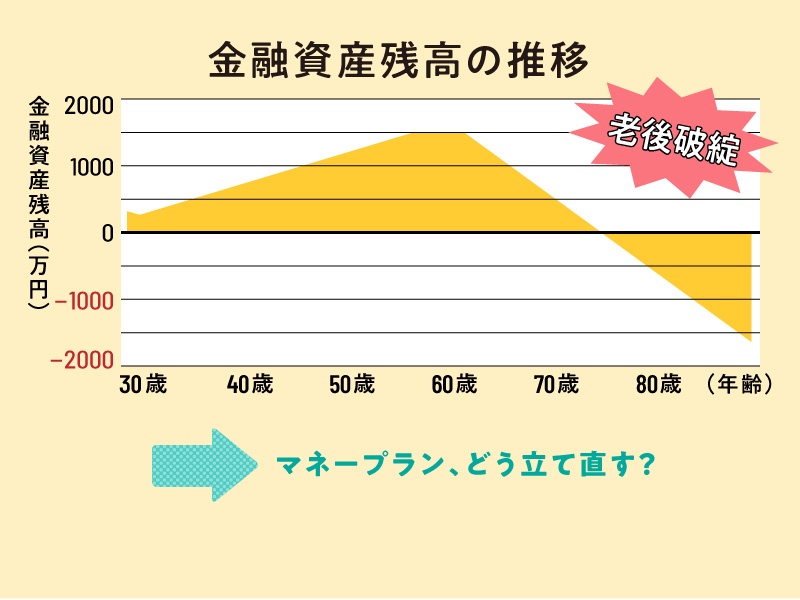

毎月の支出額の差は、1カ月で考えると小さくても、長期的なライフプランに落とし込むと侮れません。例えば、月に1.5万円の差だとしたら、年間では18万円、今回仮に設定する34才から90才までの56年間では、約1千万円にもなります。FPが毎月の家計を正確に把握して少しでもスリムにしようとするのは、この差が大きいことをよく知っているから。

「ひとまず1カ月」など期間を区切る形で構わないので、買い物のレシートを集めたり、家計簿アプリを活用したりして、現状をできるだけ正確に把握しましょう。

次に、人生でやりたいことも挙げてみます。旅行に例えるなら、「ピラミッドを見に行きたい」「本場のタイ料理を食べ歩きしたい」というような感じですね。人生において「必要なこと、やるべきこと」だけではなく、ポジティブに「心からやってみたいと思うこと、満たされること」も意識し、その年齢と予算も見積もりましょう。

こんな形で上の表が大体埋まれば、準備はOKです。あとはライフプランソフトに入力をしていきましょう。

今回使用するソフトでは、住居費の入力欄は「持ち家か賃貸か」「実家に同居しているか」などによって入力方法が異なります。持ち家でローンの細かい情報が分からなければ、とりあえず仮入力を。「賃貸」の設定で、家賃欄に「ローン返済額+管理費等」の月額を記入し、併せて返済が終わるまでの期間を設定しておけばOKです。