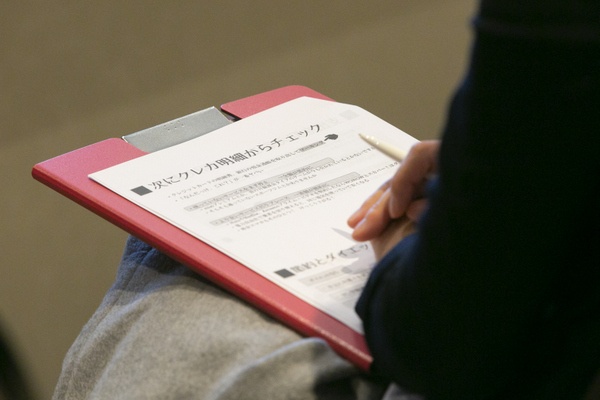

クレカや引き落としの明細チェック

固定費を削ることも、節約への大きな足がかりになります。通帳やクレカ明細を見て、たとえば通っていないジムなど、自動的に引き落とされている「ムダ」をチェックしてみてください。月1万円のジム代をやめれば、何もせずとも1年で12万円も貯まるんです!

「安いものに乗り換えられないか」も考えましょう。例えば、電力自由化で電力会社以外から電気を買えるようになりました。手続きするだけで月1000円減れば、年間1万2000円も得ですね。

ほかにも格安スマホや有料番組配信など、「今までと同じくらいの内容が、より安く買える」サービスはいろいろ出回っています。格安スマホの通信事業業者ならネットで月1500円~2000円でインターネットができるから、スマホ代に高いお金を払わなくてもいい時代なのです。

賃貸と持ち家、どちらが得? 長生きリスクを考えると…

さて、住宅購入を考えるとき、必ず出るのが「賃貸と持ち家、どちらがトク?」という疑問です。持ち家だと家賃はかからないけれど、固定資産税やリフォーム代などがかかります。一方、賃貸だと収入や家族構成に応じて引っ越しができるけれど、死ぬまで家賃を払う必要があります。

日本人の寿命は延び続けていて、今や女性の2人に1人は90歳まで生きる時代です。家賃8万円を35年払い続けると3360万円、60歳から105歳まで45年間では、なんと4320万円に!それに加えて更新料や引っ越し代がかかる可能性があります。

何歳まで生きるか分からないのに、賃貸の場合は現役のうちに生涯の家賃を貯めておかないといけない――それって、けっこうリスクがありますよね。賃貸と持ち家のどちらがトクかは価格や金利、寿命によって変わりますが、少なくとも引退するまでに家を買って生涯の住処を確保しておけば安心して長生きできますね。