30代前後の女性が備えておくべきリスクとは?

――20~40代の働く女性が抱く将来不安について、竹下さんはFPとしてどのような印象をお持ちですか。

竹下さくらさん(以下、竹下) 非常に多くの女性が抱いているのは、老後生活への不安です。実際、独居の高齢者は孤独死の問題もあるので、家が借りにくいという現状があります。30代前後の女性はそういった将来的な不安に敏感で、老後資金を貯蓄したいとか、早めに家の購入を検討したいということで相談にみえる方が多いですね。

――老後は遠いけれど、明らかな不安要素ですよね。逆に30代前後の働く女性にとって、盲点となりがちなリスクがあれば教えてください。

竹下 やはり、がんになるリスクです。実際に、女性の場合、20代後半からがんの罹患(りかん)率が上昇し始め、50代前半までは男性より女性の方が罹患率が高いというデータがあります(※1)。医療保険に入っていれば入院費は賄えますが、日々の家賃や食費、光熱費などの支払いは待ってくれません。つまり、がんをはじめとする病気やケガによる「就業不能時」の備えが必要になります。できれば、村山さんのように、収入がストップしても半年から1年ぐらいは生活できるお金を蓄えておきたいですね。

――こうした「もしも」のときに重くのしかかってくる支出はなんでしょうか。

竹下 家計支出の中で一番大きい住居費です。実は、この負担をリスクヘッジできる方法があります。私は、そのカギとなるのが、「住宅購入」と「団体信用生命保険(通称、団信)」だと考えています。

家を買ってリスクヘッジ。目からうろこのアプローチ

――「団信」という言葉はよく耳にしますが、どのようなものでしょうか。

竹下 住宅ローンは長く付き合うものですが、その間の「もしも」に備えて、銀行などの金融機関の住宅ローン借入時に加入するのが団信です。債務者が「死亡」または「高度障害状態」になったときに、保険会社がローン残高と同額の保険金を金融機関に支払うことで、住宅ローンが完済されるという仕組みです。村山さんはマンション購入前、団信についてご存じでしたか。

村山 仕事柄、相続の際に団信で住宅ローンを完了させ、担保を消すという手続きをしてきましたので、「遺族にとっての命綱」という認識はありました。ただ、自分が住宅ローンを組むまで、さまざまな「特約(※2)」があることは知りませんでした。

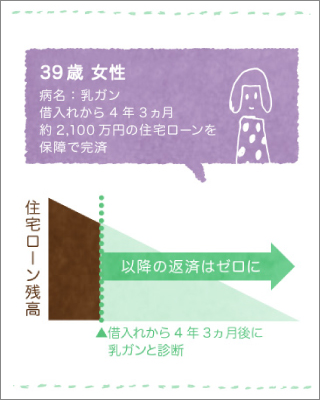

竹下 例えば、がんと診断されるとローン残高が0円になる「がん団信」もそのひとつです。実際に、がんになったときローンが完済され、安心して闘病生活が送れたという方もいます。

意外かもしれませんが、団信を扱う保険会社のデータによると、がんによる保険金支払額は219億円で、死亡・高度障害の支払額115億円の約2倍にもなります(カーディフ生命・2021年3月期)。このように、団信は亡くなったときに加えて、生きていくための支えとなるもの。賃貸でも購入でも住居費はかかりますが、家を買い、保障付きの団信に加入することで、がんなどの重い病気になって収入が減少しても、住まいを手放さずにローンをゼロにするというリスクヘッジができるのです。

※2 本記事における「特約」とは、死亡・高度障害の保障に上乗せする、がん保障、脳卒中・急性心筋梗塞保障、就業不能保障、失業保障などの保障を指します。