- (1)これって普通? 何が不安? 私たちのお金のリアル

- (2)お金の疑問と悩み 何のためにいくらためる? 備えは? ←今回はココ

- (3)「どう生きてく?」波乱万丈のdoors世代のお金観

- (4)31歳営業・年収550万・どんぶり勘定女性の家計診断

- (5)私たち、こんな投資生活してます―2人の投資体験を実録

- (6)世界のdoors世代女子たちの「お金の意識」に直撃

doors世代が気になる「将来への備え」。お金に関するアンケートの結果から、貯蓄の実態と意識を探ります。さらに、ありがちな貯蓄の悩みについて専門家にヒントを聞きました。

「将来のためにどれくらい、どう備えればいいのか」。アンケートで一番目についた疑問です。「同世代がどのくらい貯蓄しているのか気になるが、友人にもなかなか聞けない」という声も。

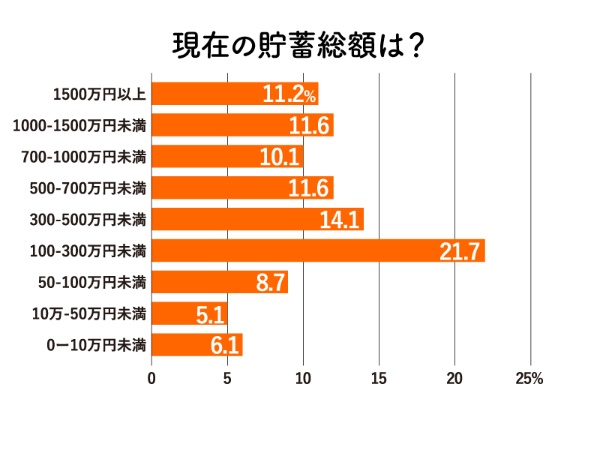

doors世代の貯蓄・投資の状況について見てみます。

ボリュームゾーンは「貯蓄額100万~300万円」で21.7%。しかし、貯蓄額がさらに多い層もなだらかに存在し、1000万円以上の貯蓄がある人は22.8%でした(平均年齢は32.1歳)。

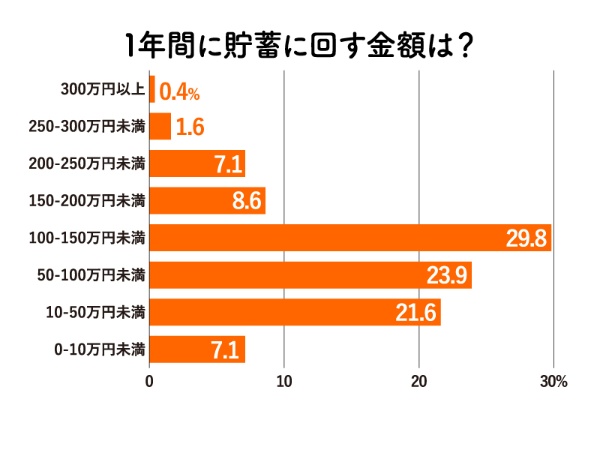

どのくらいのスピードで貯蓄を増やしているのかも聞きました。1年間に貯蓄に回している金額は、最も多いのが「100~150万円」(29.8%)。全体の平均額は95万円でした。予想以上に堅実に貯蓄している様子がうかがえます。

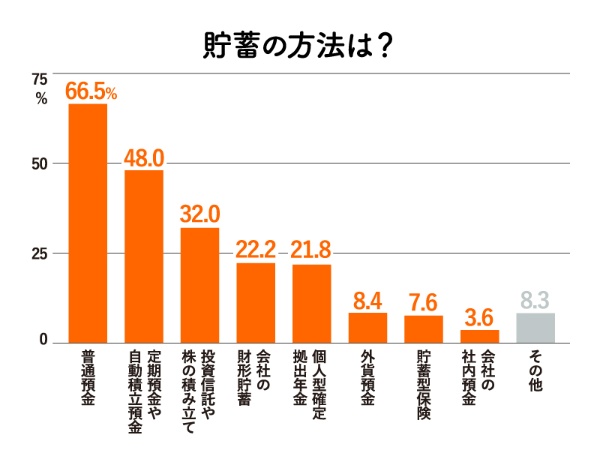

「普通預金に入れたまま」が6割

では、どんな方法で貯蓄をしているのでしょうか。これを聞いたのが次の結果です。

貯蓄の方法(複数回答)で一番多いのは「普通預金」。給与口座などに入れたままためているようですが、普通預金の残高が一定まで増えたら別口座に移したり、投資に回したりする人も多いようです。

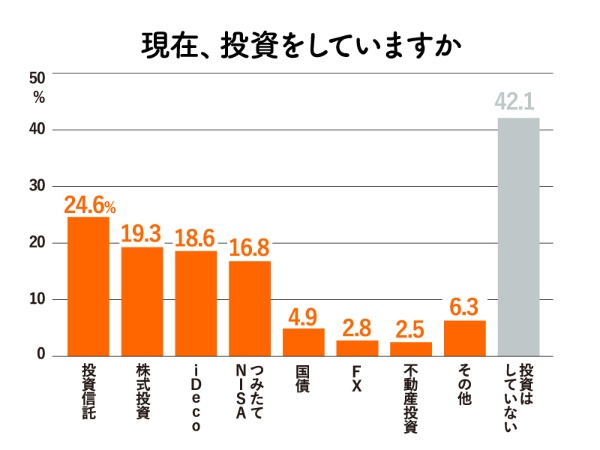

投資をしているかどうかを聞いた結果、約6割が何らかの投資をしていると回答。投資信託、株式投資をしている人はそれぞれ24.6%、19.3%。個人型確定拠出年金「iDeCo」や、2018年1月からスタートした「つみたてNISA」をしている人はそれぞれ18.6%、16.8%でした。

貯蓄について皆さんが決めているルールはどんなものでしょうか。

・手取り給与が月額約20万円。毎月4万円は会社の財形貯蓄、2万円はつみたてNISAに。半期ごとのボーナスから12万円(月2万円ずつ)を企業型確定拠出年金で積み立て。(27歳、製造)

・実家暮らしなので、一人暮らししたら家賃にかかりそうな金額を定期預金に移している。(28歳、製造)

・ボーナスは手を付けず、緊急時や冠婚葬祭など臨時の出費のときにしか使わない。(32歳、教育・学習支援)

・生活防衛資金500万円を除いた余剰資金はネット銀行の利率の高い定期預金に回す。同時並行で毎月貯蓄から投資信託を積み立てる。(35歳、医療福祉)

投資に関して、自分で決めているルールについても聞いてみました。

・よく理解しないまま、先輩に勧められた不動産投資を始めてしまった。今のところ損失はないが、軽率だったと反省。よく分からないうちは投資をしないと決めた。(32歳、医療福祉)

・貯金と投資を7対3くらいの割合になるようにしている。(33歳、商社)

・定年まで投資を続ける。リターンが少なくても数十年続ければ結構な金額になるから。(27歳、建設)