貯めるための仕組みづくりをしよう

貯めるための仕組みづくりとして、2つ目の銀行口座を開いて「先取り貯蓄」することをお勧めします。給料をもらったらすぐに、お金を貯める目的の「サブバンク」に決まった額のお金を移すのです。そのお金は「なかったもの」と考えて、メインバンクに残った額を、今月の生活の予算とします。

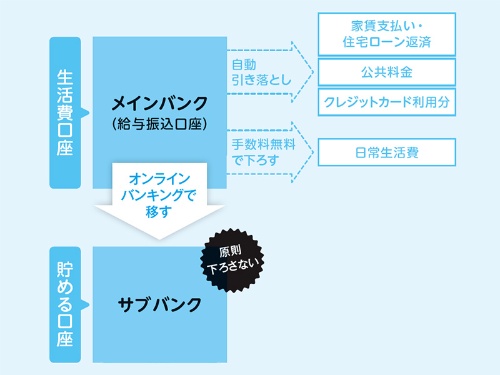

整理するとこうなります。

メインバンク(=給与振込口座)

お金の流れの司令塔。

【入ってくるお金】

・給与

・賞与

【出ていくお金】

・日常生活費

・家賃の支払い(や住宅ローンの返済)

・公共料金の支払い

・クレジットカードの支払い

・臨時の出費(友人の結婚祝いなど)

【資金の移動】

・サブバンクに「貯める」お金を移す

サブバンク

お金を貯めるための口座。

【入ってくるお金】

・月1回、メインバンクに給与が振り込まれたらすぐに、オンラインバンキングの振り込みで入金する

【出ていくお金】

・基本的には出金しない

メインバンクとサブバンクの2つの銀行口座を持つ

生活費口座のメインバンクと、貯める口座のサブバンクの2つを持つ 出典/『読んだら必ず「もっと早く教えてくれよ」と叫ぶお金の増やし方』

なお、メインバンクについては、10万円もしくは20万円程度の定期預金を設定しておきましょう。これがあると、万が一、出費がかさんで残高不足になったときに、自分の定期預金を担保に銀行がクレジットカードなどの支払いを行ってくれます。「当座貸越」と呼ばれる仕組みです。

10万円の定期預金があるとマイナス9万円まで残高不足がカバーされるため、クレジットカードの引き落としに失敗してブラックリストに載ってしまうのではないか、という心配をせずに済みます。

シンプルな仕組みですが、銀行口座を2つ持って先取り貯蓄をするだけで、毎月、決まった額を貯めていくことができるのです。

ただし、ゼロ金利時代の今、貯めたお金を預金で「増やす」のはとても難しく、賢く増やすためには、資金の一部を投資に振り向けるとよいでしょう。

文/山崎俊輔

プロフィール

山崎俊輔(やまさき・しゅんすけ)

AFP、消費生活アドバイザー。

1972年生まれ、中央大学法学部卒。企業年金研究所、FP総研を経て独立。退職金・企業年金制度と投資教育が専門。若い世代のためのマネープランに関する啓発にも取り組んでいる。日経電子版でコラム「人生を変えるマネーハック」を連載中。2歳の娘と4歳の息子の2児を共働きで育てるイクメンでもある。著書に『読んだら必ず「もっと早く教えてくれよ」と叫ぶお金の増やし方』(日経BP社)、『誰でもできる確定拠出年金投資術』(ポプラ新書)など。

AFP、消費生活アドバイザー。

1972年生まれ、中央大学法学部卒。企業年金研究所、FP総研を経て独立。退職金・企業年金制度と投資教育が専門。若い世代のためのマネープランに関する啓発にも取り組んでいる。日経電子版でコラム「人生を変えるマネーハック」を連載中。2歳の娘と4歳の息子の2児を共働きで育てるイクメンでもある。著書に『読んだら必ず「もっと早く教えてくれよ」と叫ぶお金の増やし方』(日経BP社)、『誰でもできる確定拠出年金投資術』(ポプラ新書)など。

|

読んだら必ず「もっと早く教えてくれよ」と叫ぶお金の増やし方 著者:山崎俊輔 出版社:日経BP社 ■ Amazonで購入する ■ 楽天ブックスで購入する |

5月19日「WOMAN EXPO TOKYO 2018」で、山崎さんのセミナーが開催決定!

WOMAN EXPO Premiumセミナー 人気FPがこっそり教える「お金の新常識コース」(有料セミナー)◆日時:5月19日(土)15:40~18:05

◆場所:東京ミッドタウン(東京・六本木)

◆詳細・お申し込みはこちら ⇒ http://www.woman-expo.com/tokyo/session/session-detail?m=1&eid=11