続いて、「老後にもらえるお金をふやす」4つの極意を紹介。

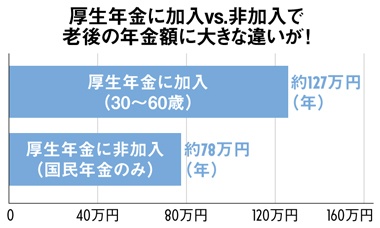

5. 非正規社員でも、厚生年金に加入できる働き方を!

非正規社員やフリーランスで厚生年金に加入していない場合、老後に受け取る年金が少なくなる。「非正規社員でも条件(下参照)を満たせば勤め先の厚生年金に加入できます。厚生年金に加入できる働き方や職場を選んで、老後の年金をふやしましょう」(山田さん)。保険料は給料から天引きされるため現役中の手取り額は減るが、老後の年金の受取額は高くなる。

注)現役時代の平均年収は共に300万円で試算

条件

・労働時間が正社員の4分の3以上

・雇用期間が2カ月超、など*4

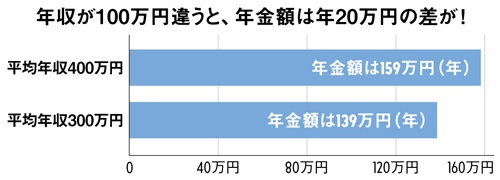

6. 現役時代の収入をアップさせ年金の受取額をふやす

老後に受け取る老齢厚生年金の額は、現役時代の収入が高いほど多くなる。「頑張って収入をアップさせれば、年金額をふやせるだけでなく、老後に向けた貯蓄もしやすくなります」(山田さん)。

注)いずれも厚生年金への加入期間は23〜60歳で試算

例えば現役時代の平均年収が400万円の人は、300万円の人に比べて年20万円も多く年金が支給される計算に(15年の受取額、加入期間38年の場合)。老後のマネープランが楽になる。