メリハリ消費で「美節約」

W・Yさん

(36歳・IT・事務)

貯蓄額:1650万円

月収:35万円(手取り)

年収:520万円(手取り)

1カ月の貯蓄額:10万円

2つの口座でシンプルに

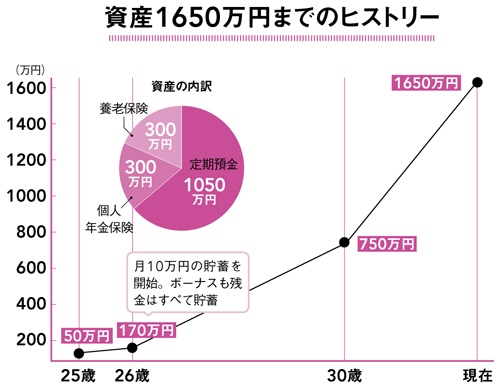

W・Yさんが貯蓄を始めたのは25歳のとき。転職を機に、ボーナスがなくなったことがきっかけだった。当時の手取り収入は30万円。「ボーナスがない分、このなかから貯蓄をしなくてはと考えました」。

Wさんの貯める仕組みは手間要らず。給与振込口座のある銀行で自動積み立ての定期預金口座を作り、毎月給与から10万円が自動的に振り替えられる仕組みをつくっている。給与振込口座に残っているお金が毎月使っていいお金だから、通帳の残高を見ればひと目で家計管理ができる。

「仕事が忙しくて、家計簿をつけ忘れるとストレスになるので、細かく支出管理をしなくても済む方法を考えました」。

この方法で、年間120万円を着実に貯める。「手間がかからず、毎月貯蓄額が右肩上がりで増えていくので、通帳を見るたびにテンションが上がります」。

定期預金の口座に1000万円以上貯まったら、その都度、元本保証の金融商品を購入する。現在は300万円を養老保険に、300万円を個人年金保険に入れている。「今の計算だと、65歳になったときに貯蓄額が約5000万円になる予定。これで老後資金も安心です」。

お金が貯まる貯めワザ

〈節約〉

1. 「貯める」「使う」2つの口座でお金の流れをシンプルに。給与は給与口座と貯蓄用口座に分け、現金払いもカード払いも、月々の支出はすべてこの給与口座で管理。毎月10万円ずつ給与天引きで貯蓄用口座に積み立てる。

2. 昼食代は1回当たり500円以内、飲み会は月2〜3回を目安に設定。「B級グルメが好きなので」、飲み会代は1回当たり5000円前後で収まる。

3. 端末はすべてポイントを貯めて購入。買い物はdポイントが貯まるクレジットカード「DCMX」かおサイフケータイで。貯まったポイントで携帯端末を買い替えると決めている。

4. 体を動かすことが好き。週末は彼と、自宅のそばをランニング。気分転換になるし、お金もかからず健康にもいい。

5. シーズンごとに、シンプルで長く使える服だけをGAPと無印良品で購入。買う店は5〜6店舗に限定している。ムダ買いを防ぐため、セールにはほとんど行かない。

〈メリハリ〉

「30歳頃から肌の乾燥が気になって」、8000円近いゲランのファンデーションを愛用。化粧水は無印良品。「ふんだんに使えるのがうれしい」。

〈少しぜいたく〉

月2回、5年来通っているエステへ。年間30万円払ってメンテナンス。「長い付き合いの方が担当なので、気心が知れていて安心。おしゃべりもして、心も体もスッキリします」。

1000万円貯まる一人暮らしの新ルール

・価値を感じるモノにはお金を使い、あまり価値を感じない費目は節約する。支出にメリハリがつくと、一人暮らしでもお金が貯まりやすい。

・親の目がない分、深夜まで飲み会に付き合ったり、誘われるままに旅行に行ったりしがち。「飲み会は月2回まで」など、交際費の使い方に自分なりのルールを設けて。

・家で過ごす時間を大切にして、手芸や映画鑑賞など、自宅でできる趣味があると外出の機会が減り、ムダ遣いを防げる。友達を呼んでホームパーティーをするのもおすすめ。

・一人暮らしの自炊は、食材のロスが生まれがち。「自炊はマスト」と思い込まず、メニューによっては市販のお総菜のほうが経済的なことも。柔軟にしてOK。

・毎月必ず出ていく家賃が高いと、貯蓄が難しくなる。家賃は手取り月収の3割以下に。光熱費や通信費を足しても5割以内にとどめよう。

・一人暮らしだから貯蓄はムリと思っていては、永遠に貯まらない。同じ月収で貯蓄上手な人のワザを学び、言い訳をやめる。