答えあわせをしてみましょう!

問題1

答えは3.贈与税です。

贈与税は、原則として年間110万円を超える財産をもらったときにかかる税金です。家を購入したときにはかかりません。

1.「固定資産税」は、土地や家を所有している人にかかる税金です。3年ごとに見直される土地の価格や家の時価のおおよそ70%の額を「固定資産税評価額」といい、これに標準税率の1.4%をかけた金額が「固定資産税」です。「固定資産税評価額」を決定するのは住んでいる地域の市町村長です。地域によって、評価額は多少異なります。

2.「不動産取得税」は、家を購入した後(登記後)、約4ヶ月後に請求されます。忘れたころに請求されるので、準備しておく必要があります。個人が住宅を買った場合には軽減措置があり、適用されれば0円~数万円程度になります。

問題2

答えは3.1%です。

2016年6月現在、住宅ローンの変動金利は0.7~1.0%程度です。そもそも変動金利は、普通の金利とはどう違うのでしょうか。

住宅ローンには、3種類の金利があります。「固定金利」「固定金利期間選択型」そして「変動金利」です。

「固定金利」は、ローンを組んだときの金利が固定されます。ローン返済を終えるまで金利は変わりません。毎月(毎年)の返済額があらかじめ分かるので、将来のプランが立てやすいです。一般的に、変動金利よりは高い金利が設定されていることが多いですね。また、民間金融機関と住宅金融支援機構が提携して実現した、長期固定金利の「フラット35」という住宅ローンもあります。

「固定金利期間選択型」は、「5年固定」や「10年固定」など、最初のある一定期間は固定金利で、その後は変動金利や再度固定金利になるローンです。

「変動金利」は、半年ごとに金利が変わります。それにより、返済額に占める利息と返済元本の割合が変わります(返済元本=返済額-利息)。そして5年に1回、返済額が変わります。もし金利が上がることがあれば、毎月の返済額が増えます。将来の経済状況について、予測はできても確かなことは誰にもわかりません。ただし、金利が大きく上昇した場合でも、返済額の上昇は1回につき1.25倍が上限と決められています。

問題3

答えは3.3772万円です。

3000万円を金利1.5%で30年間、元利均等返済でボーナスなどの「繰り上げ返済」をしなかった場合の金額です。毎月の支払い額は10万3536円。年間では124万2432円となります。

ここでは、「ローンの返済方法」について説明しておきましょう。これは住宅ローンだけに限った話ではないので、覚えておいて損はないですよ。

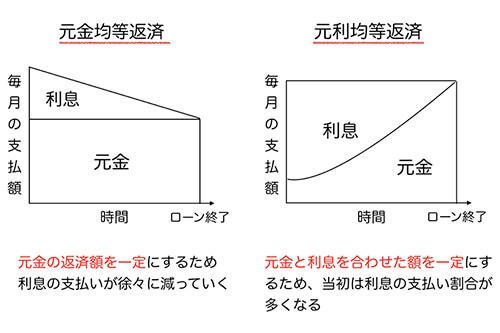

ローンの返済方法には、大きく分けると「元金均等返済」と「元利均等返済」があります。

「元金均等返済」は、毎回支払う「元金」部分が均等になる返済方法です。返済額(元金+利息)は返済が進むにつれ少なくなっていきます。元利均等返済に比べて、元金の減少が早いため、元利均等返済よりも総返済額は少なくなります。

「元利均等返済」は、毎回の「返済額」が同じ額になる返済方法です。返済額(元金+利息)が一定のため、返済計画が立てやすいですが、同じ返済期間の場合、元金均等返済よりも総返済額が多くなります。

最初のローン返済額が大きいのがネックですが、総支払額が少ない「元金均等返済」がおすすめです。