実際、どうやって計算すればいい?

では、具体的な数字を使って説明しましょう。

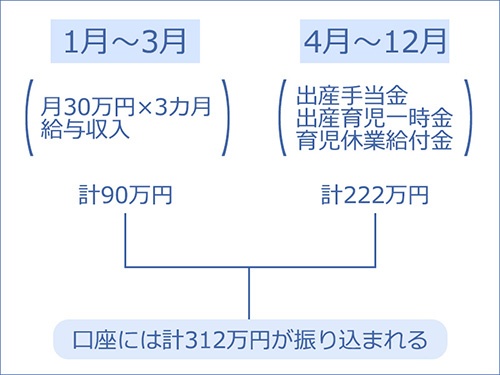

例えば、あなたが1月から3月まで、月給30万円で働いたとすると、3カ月間の給与収入の合計額は90万円です。

4月からは産休に入り、出産手当金&出産育児一時金&育児休業給付の合計で12月までに222万円を受け取ったとしましょう(現実の申請や給付はタイムラグがありますが、ここでは考慮していません)。すると、あなたの銀行口座には、給与収入90万円と3種類の給付金等222万円の合計で312万円の振込があります。

【例】口座には合計312万円振り込まれているけれど…

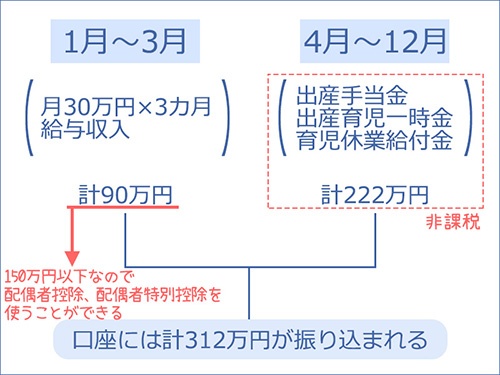

この金額だけ見ると、配偶者控除の150万円はもちろん、配偶者特別控除の201万6000円も超えていますから、夫の税金上の扶養には入れそうにありません。

でも、産休&出産育児一時金&育児休業給付は非課税です。

つまり、配偶者控除等の判定の対象となる給与収入は90万円だけなので、夫の配偶者控除が利用できるのです。これにより、夫の年収が400万円なら、配偶者控除が使えることで所得税と住民税で合計約5万円が安くなります。

産休&出産育児一時金&育児休業給付は非課税です

「正社員妻は夫の扶養には入れない」という思い込みを捨てて、正しい知識を知るだけで、こんなに税金が変わるのです。

正社員夫婦の場合、配偶者控除や配偶者特別控除を申告することに慣れていないので、年末調整や確定申告の時に忘れないようにしてくださいね。