会社員が使える控除1:給与所得控除

一つ目は「給与所得控除」です。

仕事で使う手帳を買ったり、スキルアップのための本を買ったり、スーツを買ったりと、会社員が給料を得るためには、何らかの必要経費をかけています。でも、個人事業主と異なり、これらの領収書を確定申告のために集める方はほとんどいらっしゃらないでしょう。

その理由は、会社員の必要経費は、「給与所得控除」と呼ばれ、給与収入に応じた計算式が決まっているからです。

「給与所得控除の速算表」の計算式から年収350万円の人の「給与所得控除」を求めると、350万円×30%+18万円=123万円です。月額換算すると約10万円ですから、国は会社員の必要経費をしっかりと考えていることが分かります。

会社員が使える控除2:社会保険料控除

二つ目は、「社会保険料控除」です。

社会保険料とは、健康保険料、厚生年金保険料、雇用保険料です。40歳以降はこれらに介護保険料が加わります。

社会保険料は、国の制度として必ず納めるものであり、私たちが自由に使えるお金ではありません。そこで税金の計算をする際は、1月1日~12月31日までに実際に納めた(給料天引きされた)社会保険料を、「社会保険料控除」として、税金の計算する際に差し引くのです。

年収350万円の人の場合、社会保険料50万8025円を納めているから、税金の計算をする際には、「社会保険料控除」として50万8025円全額を差し引きます。

会社員が使える控除3:基礎控除

最後の控除は、「基礎控除」です。

仕事をしているということは、当たり前ですが、生きて生活しています。その最低限の生活費に必要な金額相当分ということで、税金を計算する際に、「基礎控除」として38万円を差し引くのです。

基礎控除38万円は、年収に関わらず同じ金額です(住民税を計算するときの基礎控除は33万円)。

給与収入から、給与所得控除、社会保険料控除、基礎控除の3つを差し引いた金額が「課税所得」という税金を計算するモトとなります。そして、その課税所得に税率を掛けて税金を計算します。

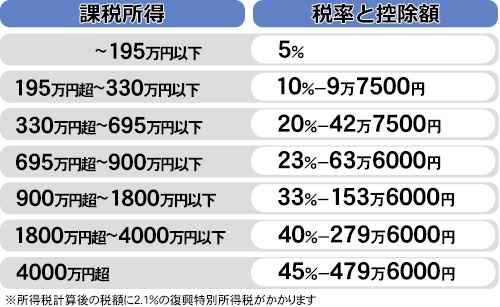

年収350万円の人なら、課税所得は、「年収350万円-給与所得控除123万円-社会保険料控除50万8025円-基礎控除38万円=138万1000円(千円未満切捨)」となり、これを「所得税の速算表」に当てはめます。

すると、138万1000円×5%=6万9050円が所得税額となり、さらに、2011年の東日本大震災の復興のための復興特別所得税2.1%が上乗せされ、7万500円が納める所得税となるのです。

このように、税金は収入から各種「控除」を差し引き、税率を掛けて決まるのです。