「控除」は、控除のタイミングが異なる2種類がある

実は、個人の事情に応じた金額を差し引く「控除」は、控除のタイミングによって2種類あります。

一つは、今までお伝えしてきた、収入から差し引き、税金を計算する前に使う控除です。税金をかけるモトとなる課税所得を出すまでに差し引く控除のため、「所得控除」と呼んでいます。

そしてもう一つは、課税所得に税率を掛けて求めた、税金から差し引く控除です。こちらはいったん計算した税額から差し引く控除のため、「税額控除」といいます。

そして、税金を計算する際には、所得控除を先に差し引いてから、税率を掛けるというルールがあります。

iDeCoの掛金は、小規模企業共済等掛金控除という税金を計算する前に差し引く「所得控除」、一方、住宅ローンを組んだときの住宅ローン控除は、最終的な税額から差し引く「税額控除」です。そのため、住宅ローン控除の結果、所得税がゼロであったとしても、iDeCoの控除は、住宅ローン控除の前に使う控除なので、iDeCoのメリットを生かすことができるのです。

論より証拠。段階を追って見ていきましょう。

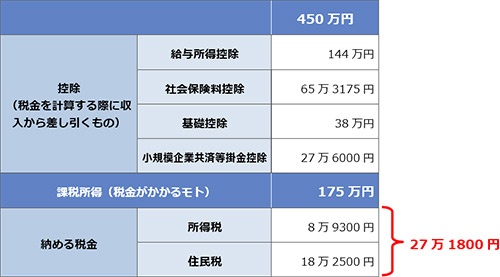

下の表は、先ほどもご紹介した会社員のキホン3控除(給与所得控除、社会保険料控除、基礎控除)だけを使った場合で、所得税と住民税の合計額は、31万7400円です。

上記の状態からiDeCoに月2万3000円、つまり年間27万6000円を積み立て、小規模企業共済等掛金控除を27万6000円使うと、所得税と住民税の合計は27万1800円。つまり、本来の納税額よりも、4万5600円分の税金が安くなりました。

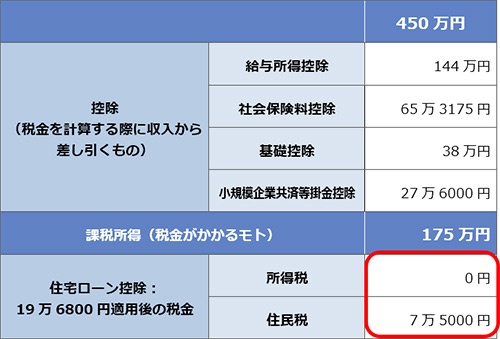

さらに、住宅ローン控除19万6800円を追加しましょう。

住宅ローン控除は、まず所得税から差し引いて、所得税から差し引くことができない住宅ローン控除額の残りは住民税から差し引くというルールでした。(住宅ローン控除の詳細は、第3回「350万~550万円年収別 控除で安くなる税金額2」【iDeCo(個人型確定拠出年金)、ふるさと納税、住宅ローン】 参照)

すると、所得税と住民税の合計額は、7万5000円です。

では、ここで住宅ローン控除だけ使った場合と、iDeCoを使った場合を比べてみましょう。