税金が決まるしくみ

(1)年収から給与所得控除を除いて給与所得を算出する

税金は、年収に対してはかかりません。会社に行くためには、仕事に適した洋服や靴を買うので、それら必要経費は「給与所得控除」と呼びます。(詳しくは前回「源泉徴収票「よくわかんない」を卒業 見方を徹底解説」)。

つまり、年収から給与所得控除の必要経費を除いたものを「給与所得」と呼び、ここまでは、同じ年収の人は、みんな同じ所得になります。

年収400万円のAさんの給与所得控除は、400万円×20%+54万円=134万円となり、400万円の収入から134万円を差し引いた金額が給与所得になるのです。(1ページ目の図を確認)

(2)個人の事情を考慮して、給与所得からいろいろ差し引く

同じ年収400万円だからといって、独身のAさんも、年老いた両親を養いつつ高校生と大学生の子どもがいるBさんも同じ税金がかかったら…Bさんの身になるとやりきれないですよね。

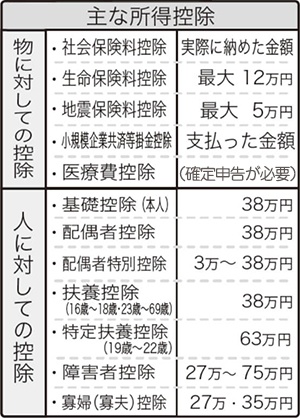

そこで、給与所得控除という会社員の必要経費を除いた後は、「国に治めている社会保険料や、養っている家族の人数や年齢、生命保険や地震保険の加入の有無などの個人の事情を考慮して、税金を計算しましょう」というルールになっています。

この個人の事情は、給与「所得」から差し引くものなので、「所得控除」といいます。

上の図の「所得控除」を見てください。Aさんの場合、給料天引きで納めている社会保険料(厚生年金保険料・健康保険料・雇用保険料)の1年分58万1040円と、働くAさんの生活費相当分という決まった基礎控除額38万円の合計96万1040円を差し引きます(1ページ目の図を確認)。

「保険に入ったら税金が安くなる」「個人型確定拠出年金をすると税金が安くなる」と聞いたことがある人もいると思いますが、これらは所得控除の一つです。

この「所得控除」が多ければ多いほど、納める税金は少なくなります。

こうして、「給料から必要経費となる給与所得控除も差し引いたし、給料天引きで納める社会保険料などの個人の事情による所得控除を差し引いたんだから、そろそろ税金をかけても文句ないでしょ?」ということで、税率をかけるモトとなる「課税所得」が決まります。

次ページでは、Aさんの税額が最終的に算出されます。