「お金を貯めるには節約と貯金がいちばん」と思っていませんか? ファイナンシャル・ジャーナリストの竹川美奈子さんが、投資のメリットと考え方を丁寧に教えてくれます。

あなたの金融資産は貯金だけ?

33歳というのは社会人になって10年ほどたった頃。仕事や生活に慣れてきた一方で、将来について漠然とした不安を感じて、「何らかの形でお金をふやしたい」と考え始める人も多いのではないでしょうか。

さて、投資の話を進める前に、ちょっと考えてみてください。あなたには今、「金融資産」がどのくらいありますか?

「金融資産」と聞いて、多くの人が預貯金を思い浮かべるかもしれません。そして、その預貯金の大部分を利息のほとんどつかない銀行の普通預金に預けているというケースがほとんどだと思います。

これでは、お金はあまりふえませんよね。そこで今回は、お金をふやす方法について、かみくだいて見ていきましょう。

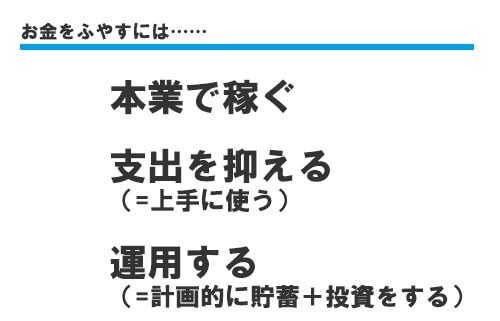

お金をふやすには、基本的に3つの方法しかありません。「本業で稼ぐ」「支出を抑える(=上手に使う)」、そして「運用する(=計画的に貯蓄+投資をする)」です。これから将来に向けて長期的にお金を育てていくには、この3つのバランスがとても大切です。

お金をふやすというとまっさきに貯蓄をイメージするかもしれませんが、まずは本業でしっかり稼ぐこと。そもそも稼ぎがなければ、貯蓄や投資に回すお金をつくることができません。収入をふやす努力も必要ですし、結婚しているのなら「共働きをする」という選択肢もあるでしょう。一人の稼ぎに頼るよりも、二人で稼いだほうが失業や病気といった予期せぬ事態が起こったときのリスク分散になります。

投資は収入が多い人だけのものではない

ただ、収入が多い人(またはご家庭)が着実にお金をふやして「資産形成」しているかといえば、必ずしもそうではありません。

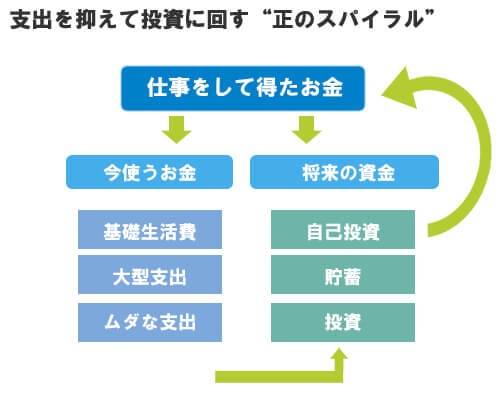

お金をふやすには「本業で稼ぐ」「支出を抑える」「運用する」の3つしかないとお話ししました。このバランスが悪いとき、多くの場合、その理由は支出にあります。

支出については次回以降に詳しくお話ししますが、なるべく早い時期にムダな支出を抑えて、そのお金を貯蓄や投資に回す「正のスパイラル」をつくることが資産形成への近道。収入が多くても、「正のスパイラル」がつくれなければ、なかなかお金はふえません。逆に言えば、投資は収入が多い人だけのものではない、ということです。