まずは収入と貯蓄額を共有するところから

共働きで子供のいない夫婦の場合、少なくとも毎月10万円は貯蓄に回したい。夫婦の所得によっては、どちらか一方の収入だけでやりくりし、残りをすべて貯蓄に回すことも可能だ。

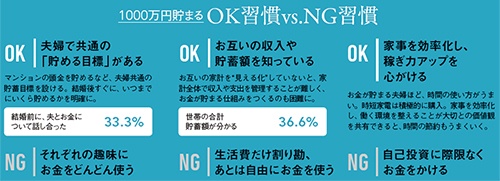

ファイナンシャルプランナーの平野泰嗣さんによると、お金が貯まる夫婦ほど、貯蓄目標やライフプランを共有しているという。読者アンケートでは、「結婚前後に夫とお金のことを話し合ったことがない」という人が4割いたが、「早い段階で将来について話し合うことで、お互いにお金に対する意識が高くなります」。

最近は、一緒に暮らしていても家計は別々の“おひとりさま夫婦”が増えている。読者アンケートでも、既婚者の約半数が「夫の年収を知らない」と回答した。「お互いに情報開示をし、一緒に家計をやりくりしていく姿勢こそ、“円満貯蓄”の最大のポイントです」。

POINT 1

1000万円貯まる OK習慣vs.NG習慣

POINT 2

先輩読者の「円満貯蓄、ここがポイント」

●「結婚前に必ず、お互いに収入や貯蓄額を確認して。結婚したら想像と全く違っていた、では話になりません」(37歳・出版・事務)

●「お金を使う優先順位や費目ごとの上限額を2人で決めておくこと。買い物し過ぎそうになったとき、お互いがブレーキ役になれます」(36歳・金融・事務)

FP平野さんのアドバイス

実録「貯まらん壁」の乗り越え方

「結婚直後は支出がかさむのは当然。焦る必要はありません。半年ほどたった頃に家計を見直して。月々の費目別支出の平均を出し、予算を立ててやりくりする習慣を」

「夫は家賃や光熱費など、口座引き落としの費目を払っているのでは? 相手が今、家計の何を負担しているのかを確認し、2人で最適なルールを決めましょう」

「月々の最低限の生活費を把握し、お互いの収入からいくらずつ貯蓄に回すのかを明確にしましょう。ルールさえ決まれば、あとは貯まる仕組みを回すだけです」

この人たちに聞きました

平野泰嗣さん

平野直子さん

ファイナンシャルプランナー

夫婦FPとして、顧客が「自分らしく生きること」をライフ、ファイナンス、キャリアの3つの視点でサポート。All About「ふたりで学ぶマネー術」を連載中。FPオフィスLife&Financial Clinic運営。

平野直子さん

ファイナンシャルプランナー

夫婦FPとして、顧客が「自分らしく生きること」をライフ、ファイナンス、キャリアの3つの視点でサポート。All About「ふたりで学ぶマネー術」を連載中。FPオフィスLife&Financial Clinic運営。

これ以上の情報をお読みになりたい方は、日経WOMAN誌面でどうぞ。